Блог им. A13V | Нетрадиционные теории цикличности: цикличность солнечной активности и цикличность развития экономики

В работе доказывается тесная взаимосвязь циклов солнечной активности и циклов ВВП США, и, как следствие, мирового ВВП. На этой основе даётся прогноз ближайших мировых экономических кризисов 2013-2014 и 2018–2019 гг. Авторы конструктивно критикуют основные традиционные теории экономического цикла и трактовки причин мирового финансового кризиса 2008–2009 гг. В работе показана устойчивая связь циклов солнечной активности и циклов процента. Описаны большие циклы процента и разработан среднесрочный прогноз его очередных максимумов.

Ключевые слова: деловые циклы, теории экономического цикла, циклические колебания ВВП, Циклы солнечной активности.

Мировой финансовый кризис 2008-2009 гг. явился катализатором роста общественного и научного интереса к вопросам о причинах экономических кризисов. Наиболее широко распространённым мнением о причине современного кризиса, представленным как в СМИ, так и в научной литературе, является мнение о том, что его причиной явились просчёты (ошибки) в ипотечной политике ряда крупных банков и ипотечных агентств США.

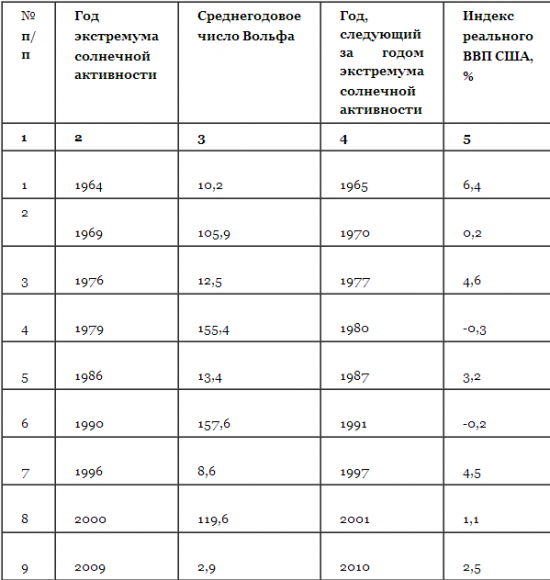

Рис. 1. Среднегодовые числа Вольфа в точках перегиба кривой солнечной активности и индекс реального ВВП США с учётом временного лага в 1 год (ключевой график)

По итогам исследования связи ЦСА и циклов ВВП США нами были сделаны следующие выводы:

1. Достижение солнцем максимума активности в очередном цикле приводит сразу или с временным лагом в 1-2 года к экономическому кризису (отрицательным годовым темпам роста реального ВВП США) или значительному снижению темпов его роста, близких к нулевым.

2. Примерно за один – два года до минимума СА в очередном цикле или непосредственно в год её минимума происходит или снижение темпов роста реального ВВП США или экономический кризис (1975, 1982 и 2008 гг.);

3. Годы средней СА (между максимумом и минимумом в очередном цикле) являются годами умеренного экономического роста и не сопровождаются экономическими кризисами (кроме одного – двух лет до очередного минимума солнечной активности).

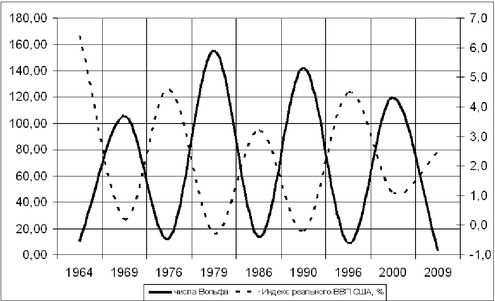

Далее мы приведём диаграмму мирового ВВП за период 1997–2008 гг., взятую нами по ссылкеhttp://www.ereport.ru/graph/gdpworld.htm (см. рис. 2). Данная диаграмма показывает синхронизацию динамики реального ВВП США и мирового ВВП. А именно, значительное снижение темпов роста мирового ВВП наблюдается именно в годы ухудшения динамики реального ВВП США (2001 и 2008 гг.). 2001 год – это год, следующий за годом максимума СА 2000 года, а 2008 год – год минимума солнечной активности. То есть цикличность мирового ВВП также связана с циклами СА.

В работе «Земное эхо солнечных бурь» великий отечественный учёный А. Л. Чижевский в числе явлений, находящихся в связи с периодической деятельностью солнца, называет психопатические эпидемии, настроения паники, неуверенности, массовые истерии, галлюцинации, меряченье и т.д., а также модификацию нервной возбудимости нервно–психического тонуса [13, c. 114 – 115].

Рис. 2. Динамика мирового ВВП за 1997 – 2008 гг.

По мнению Чижевского, если космические излучения действуют на неорганические коллоиды, то они не могут не оказывать влияния на реакции, протекающие с участием коллоидов, входящих в состав живых организмов (включая клетки головного мозга. – В. А.).

В результате этого, по нашему мнению, при крайних отклонениях СА от нормальной (средней) участники рынка и регулирующие его органы начинают завышать оценки рисков, повышать свою склонность к сбережениям, принимать неадекватные и ошибочные действия, а затем, и уходить с падающего фондового рынка и прочих рынков в более надёжные активы, например, золото, или более устойчивую и ликвидную валюту, цена которых, соответственно, растёт. Процентные ставки по кредитам растут, фондовые индексы падают, что ведёт к финансовому, а затем и в целом экономическому кризису с падением производства, ростом безработицы и снижением роста цен (вплоть до дефляции в экономически развитых странах).

Поэтому, как нам представляется, крайние отклонения от средней СА как вверх, так и вниз, (а это точки перегиба кривой солнечной активности) являются опасными или критическими, так как после максимума солнечной активности и перед её минимумом с высокой вероятностью следует экономический кризис или снижение темпов роста ВВП.

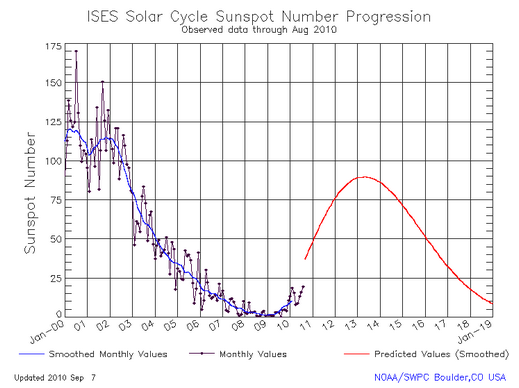

В соответствии с прогнозом указанного выше астрофизического сайта следующий максимум СА ожидается в 2013 году. Следовательно, с высокой степенью вероятности, следующее падение совокупного спроса и экономический кризис в США (а, следовательно, ещё больший по степени кризис в России и Челябинской области) произойдут в 2013–2014 гг. Иногда временной лаг между максимумом солнечной активности и последующим кризисом достигал двух лет. Поэтому следует отметить, что годом кризиса может быть и 2015 год.

Разумеется, фактическая СА в 24-ом цикле может отличаться от прогнозной, так как данные циклы несколько изменяются по длительности (9 – 11 лет). В этом случае, произойдёт некоторый соответствующий сдвиг во времени указанной даты следующего экономического кризиса.

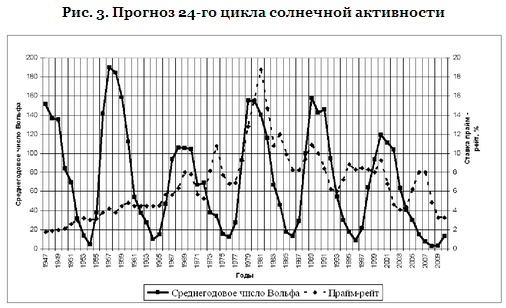

Рис. 3 показывает, что следующий минимум СА должен произойти примерно в 2020 году. Следовательно, в 2018 году произойдёт очередной рост ставок процента, а затем в 2019 и 2020 гг. замедление темпов роста реального ВВП США или экономический кризис.

Рис. 4. Динамика солнечной активности и ставки прайм-рейт

Можно также сделать заключение о том, что 2011 и 2012, 2016 и 2017 гг. как годы возрастающей солнечной и средней солнечной активности, вероятнее всего, будут годами экономического роста.

Данный прогноз был разработан Белкиным В. А. в 2009 году [2]. Приятно отметить, что в литературе имеются аналогичные прогнозы. А именно, в главе 1.5 «Солнечные циклы и ноосферная экономика» монографии Самариной Г.П., Дорошко С.Е., Чекирды В.А., Чадаева О.Д. «Ноосферная экономика: Кризис» (2010 г.) читаем: «По нашему мнению, наш прогноз очередного пика солнечной активности на 2013-2014 гг. более верен, чем прогноз на «знаменитый» 2012 г. Очередной мировой финансовый кризис следует ожидать также в 2013-2014 гг. По всей видимости, он будет запущен на мировых продовольственных рынках. Возможны также веерные отключения в различных регионах мира» [11].

Поскольку все макроэкономические показатели связаны с динамикой реального ВВП, его цикличность как следствие циклов СА определяет и цикличность всех основных макроэкономических показателей, включая такие важные, как уровень процента, инфляции, безработицы, курс валюты, доходов бюджета и других. Данная гипотеза была опубликована Белкиным В.А. в трудах XIV Всероссийского симпозиума по экономической теории [1].

В главе 1.5. «Солнечные циклы и ноосферная экономика» указанной выше монографии Самариной Г.П., и соавторов [12] приводится график зависимости мировых цен на нефть и циклов СА. Там же приводится график связи уровня безработицы в США и уровня мировых цен на нефть. Таким образом, связь ЦСА с циклами нефтяных цен и циклами уровня безработицы можно считать установленной и в дальнейшем следует продолжать соответствующий мониторинг.

В 2010 году нами была проведена практическая проверка разработанной выше научной гипотезы в части исследования связи циклов солнечной активности и циклов ставки прайм-рейт. [9, с.176-181].

Для проверки данной гипотезы за период с 1947 г. по июль 2010 г. были взяты среднегодовые данные о числах Вольфа. В качестве банковской процентной ставки, влияющей на состояние мировой экономики, за этот же период была взята ставка прайм-рейт (от англ. prime-rate < prime — главный, важнейший + rate — ставка, тариф) – наиболее привилегированная процентная ставка по кредитам банков США первоклассным (постоянным, наиболее кредитоспособным) клиентам. [10]

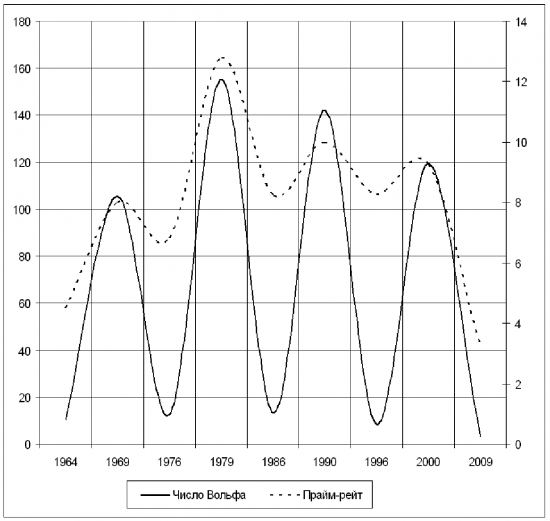

Далее нами были построены графики изменения данных показателей во времени (см. рис. 4). Как показывает данная диаграмма, цикличность изменения ставки прайм-рейт в достаточной степени определяется циклами солнечной активности. При этом следует отметить следующие особенности данной связи.

Фаза роста СА длится в среднем в течение 4 лет, а фаза падения – 7 лет, общая продолжительность цикла составляет в среднем 11 лет. То есть цикл солнечной активности имеет резкий подъем и плавное снижение.

Во время фазы роста СА наблюдается также фаза роста банковской процентной ставки, а в фазе её снижения банковская процентная ставка делает еще один краткосрочный цикл. Пока мы не можем точно определить причину данного цикла (то есть можем высказывать только предположения или гипотезы) и постараемся сделать это в дальнейших исследованиях.

Чтобы избавиться от влияния краткосрочных колебаний прайм-рейт, были рассчитаны средние значения анализируемых показателей по годам в точках перегиба циклов солнечной активности и построены соответствующие графики (рис. 5). Из диаграммы видно, что 11-летние циклы солнечной активности в достаточной мере совпадают с циклами банковской процентной ставки (коэффициент корреляции равен 79%), которые, в свою очередь, совпадают с циклами К. Жюгляра. То есть рост СА приводит к росту прайм-рейт и, как следствие, в точках максимума к последующему экономическому кризису.

Лондонская межбанковская ставка предложения Libor (англ. London Interbank Offered Rate) — средневзвешенная процентная ставка по межбанковским кредитам, предоставляемым банками, выступающими на лондонском межбанковском рынке с предложением средств в разных валютах и на разные сроки — от одного дня до 12 месяцев. Ставка фиксируется Британской Банковской Ассоциацией начиная с 1985 года ежедневно в 11:00 по

Западно-европейскому времени на основании данных первоклассных банков (определение взято по ссылке http://www.ukcredit.ru/venture_business_ru/index_libor.htm). Данная ставка изменяется практически синхронно со ставкой прайм – рейт.

Можно следующим образом объяснить рост ставки процента в периоды максимумов СА. Рост интенсивности солнечного излучения и магнитных бурь приводит к росту настроений страха, неуверенности, пессимизма. Это, в свою очередь, ведёт к повышению оценки уровня риска среди банковских служащих, принимающих или рекомендующих решения по изменению ставки процента. В результате ставка процента повышается.

При дальнейшем движении СА к среднему (нормальному) уровню происходит рост настроений оптимизма и, соответственно этому, снижение оценок уровня риска, что ведёт к снижению средней ставки процента и росту деловой активности.

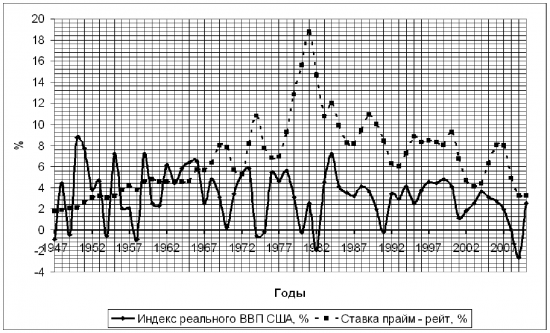

Обратная связь ставки процента по кредитам прайм-рейт и годового индекса реального ВВП США наглядно представлена на рис. 6. После каждого максимума ставки прайм-рейт неизбежно следует ухудшение динамики реального ВВП США – сразу же или после временного лага в 1-2 года вплоть до отрицательных темпов роста. То есть каждое повышение данной ставки провоцирует последующее снижение реального ВВП США.

Таким образом, прогноз очередного максимума ставки прайм-рейт одновременно является и прогнозом начала очередного периода ухудшения динамики всех макроэкономических показателей, которое будет происходить в среднем в течение последующих 1-2 лет. Данное ухудшение начнётся в 2013 и продолжится в 2014 году. Следующий период ухудшения динамики всех макроэкономических показателей – 2018–2020 гг.

Выявив данную взаимосвязь, на основе прогноза 24-го цикла солнечной активности (рис. 3) можно разработать среднесрочный прогноз динамики ставки прайм-рейт, а также и ставки Libor и других. Следующий пик солнечной активности приходится на 2013-2014 годы, и, следовательно, можно ожидать роста ставки процента (прайм-рейт, Libor и других) уже с конца 2010 года, а в 2013 – 2014 гг. очередной максимум данной ставки и последующий мировой финансовый кризис.

Рис. 5. Динамика изменения среднегодовых чисел Вольфа и ставки прайм-рейт в точках перегиба (экстремумах) кривой солнечной активности.

Рис. 5. Динамика изменения среднегодовых чисел Вольфа и ставки прайм-рейт в точках перегиба (экстремумах) кривой солнечной активности.

Рис. 6. Динамика годовых индексов реального ВВП США и ставки прайм – рейт за 1947 – 2010 гг (2010 – за 9 месяцев)

Для того чтобы дать более точный прогноз значения прайм-рейт в 2013 году, обратимся к теории волн Н. Кондратьева, на основе которой выделено 5 экономических циклов, длинной около 40-60 лет:

1 цикл — с 1790 до 1844-51 гг.

2 цикл — с 1844-51 до 1890-96 гг.

3 цикл — с 1890-96 до 1939-50 гг.

4 цикл — с 1939-50 до 1984-91 гг.

5 цикл — с 1984-91

Циклам Кондратьева подчиняются все основные макроэкономические показатели, в том числе и банковская процентная ставка прайм-рейт, при этом в момент окончания цикла ставка достигает своего максимального значения. В подтверждение данной теории проанализируем рис. 5, из которого видно, что предпоследний минимум экономических показателей мировой экономики в 1982 году сопровождается максимумом банковской процентной ставки, который мы предлагаем назвать Кондратьевским максимумом ставки прайм-рейт (К-ставкой). До К-ставки наблюдался рост прайм-рейт, после – снижение. Рис. 5 показывает, что Кондратьевским циклам соответствуют и большие циклы ставки прайм-рейт, которые мы предлагаем назвать Кондратьевскими циклами банковской ставки (в нашем примере ставки прайм-рейт).

Согласно исследованиям молодого японского ученого Симанака Юдзи (Shimanaka Yuji), подтвержденным Японским Центром Экономических Исследования (JERC) и опубликованным в The Wall Street Journal от 04.09.1986г., один Кондратьевский цикл равняется пяти циклам солнечной активности или 55 годам. Исходя из данной теории и того, что за период с 1982 г. по 2010 г. имели место два цикла СА, можно предположить, что 2010 год является точкой перегиба большого цикла ставки прайм-рейт (Кондратьевским минимумом К-ставки) и в дальнейшем будет наблюдаться её рост.

Следовательно, локальный максимум прайм-рейт в 2013 году будет выше локального максимума данного показателя в 2007 году и будет находиться примерно на уровне локального максимума в 2000 году. Таким образом, ставка прайм-рейт в 2013 году достигнет своего промежуточного очередного максимума в среднесрочной перспективе на уровне 8-9%, что повлечёт за собой очередной мировой финансовый кризис.

Итак, в результате исследования связи циклов СА и циклов процента мы получили следующие результаты:

на примере ставки прайм-рейт выявлена высокая степень взаимосвязи циклов солнечной активности и банковской процентной ставки;

предложено ввести в научный оборот понятия Кондратьевского цикла банковской ставки (на примере ставки прайм-рейт) и Кондратьевского максимума (минимума) данной ставки;

разработан среднесрочный прогноз очередного максимума ставки прайм-рейт в 2013 на уровне 8-9%;

В своей знаменитой книге «Земное эхо солнечных бурь» А. Л. Чижевский предложил экранировать палаты тяжело больных пациентов слоем металла [13]. Интересно, как изменилась бы амплитуда долгосрочных колебаний процентной ставки и ВВП, если бы подобным образом экранировались головные уборы и кабинеты ведущих и, прежде всего, «буйных», политиков, менеджеров и финансовых властей?